मिटरब्याज, जर्जर अर्थतन्त्र र अन्तर्राष्ट्रिय कालोसूची

मिटरब्याज (२०८० साउन १२ गते जारी भएको मुलुकी अपराध संहिता, २०७४ को दफा २४९क अन्तर्गत ‘अनुचित लेनदेन’ को शीर्षकमा गम्भीर प्रकृतिको फौजदारी कसुरका रूपमा परिभाषित) अर्थात् असीमित ब्याजको चक्कर! दासत्व जसले मानिसलाई दास बनाउँछ।

सतीप्रथा पनि दासत्वकै रूप थियो- पतिको दास! वि.सं. १९७७ मा मात्र यसको उन्मूलन भयो। त्यसपछि दासप्रथाको उन्मूलन वि.सं. १९८३, बँधुवा मजदुर प्रथा वि.सं. २०५७ र हरूवा-चरुवा प्रथा वि.सं. २०६५ मा उन्मूलन भएको घोषणा गरियो।

गलैँचा कारखाना, गार्मेन्ट र इँटाभट्टामा काम गर्ने बालमजदुर तथा श्रमिकहरू पनि दाससरह नै जिउँथे, अझै पनि जिउँदै छन्। अहिले पनि यसको पूर्ण उन्मूलन भइसकेको छैन।

पछिल्लो समयमा आएर वैदेशिक रोजगारमा दासत्वको आधुनिक रूप देखिएको छ। हिजोआज नेपालका घरघरमा मिटरब्याजको बिगबिगीका कारण उत्पन्न चौतर्फी समस्या र दिनरात साहुमहाजनहरूको खटन र नियन्त्रणमा बस्नुपर्ने, बाँच्नुपर्ने अर्को नयाँ दासत्व सुरु भएको छ!

मिटरब्याजको गलपासो

मिटरब्याज के हो र यो दासत्व कसरी हो? बिजुलीको मिटरजस्तै दिनरात बढिरहने ब्याज! ब्याजको स्याज! ब्याज र स्याज दुवै सावाँमा जोडेर फेरि पनि त्यसको ब्याज र स्याज!

कानुनले तोकेको अधिकतम ब्याजदर १० प्रतिशतले नै पनि १० वर्षमा १० लाख सावाँको ब्याज १० लाख थपिएर २० लाख पुग्छ। तर मिटरब्याजमा त एकै वर्षमा बीस लाख पुग्छ, उस्तै परे केही महिनामै! ब्याजको दर र सीमा साहुको निगाहमा भर पर्छ।

मिटरब्याजको सूत्र यस्तो छ- प्रथमतः एउटै तमसुकमा दुईथरी व्यहोरा। मानौँ, १० लाख ऋण लिएको छ भने मूल व्यहोरामा १० लाखको मिटरब्यादसमेत जोडेर सुरुमै सावाँ रकम बनाई तमसुक गर्ने तर तल पुच्छरमा ऋणीको मन बुझाउनका लागि वास्तविक रकम पनि उल्लेख गरिदिने।

अनि अदालतमा मुद्दा गर्ने बेलामा तलको भाग च्यातेर फालिदिने। अर्को तरिका छ – १० लाख ऋण दिने र २४ वा २६ प्रतिशत ब्याज उल्लेख गरेरै तमसुक गर्ने। केही समयपछि तमसुक हरायो भन्दै सट्टामा चेक माग्ने र दोब्बर-तेब्बरको चेक बनाउन लगाउने।

नत्र तत्काल सबै ऋण चुक्ता गर्न र्याख्याख्ती गर्ने। यता नियमित रूपमा ब्याज र सावाँ रकमसमेत लिँदै गर्ने तर भरपाई नदिने। पैसा तिरिसकेको खण्डमा मुस्किलले चेक वा तमसुक दुईमध्ये एउटा फिर्ता दिने र अर्को लिखत लिएर अदालत जाने। उस्तै परे तमसुक र चेक दुवै कागजबाट दोहोरो र दोब्बर रकमको मुद्दा दर्ता गर्ने। यत्रतत्र यही चलिरहेको छ अहिले!

माथि गरिएको मिटरब्याज प्रथाको वर्णन विगत छ महिनामा लेखक स्वयंले मधेश प्रदेशका आठ जिल्ला, मकवानपुर, चितवन, नवलपरासी, नेपालगन्ज, सुर्खेत र राजधानीको स्थलगत भ्रमण तथा अध्ययनबाट निकालेको निचोड हो।

लाग्छ, यस समस्याको समाधान कतै छैन! मिटरब्याजविरुद्धको संगठन र आन्दोलन सुस्ताबाट सुरु भएर देशव्यापी भयो। २०७९ सालमा बृहत् धर्ना कार्यक्रमले राजधानी तात्यो। यसमा मधेश बढी आक्रान्त देखियो, जहाँ कुनै किसान-मजदुरको घर खाली छैन जो मिटरब्याजको फन्दामा नपरेको होस्!

यो संक्रमक सामाजिक एवं वित्तीय रोग पहाडमा पनि सर्दै छ। सहरबजारमा पनि अलिक फरक किसिमले मिटरब्याज छ्यापछ्याप्ती छ। कानुनतः १० प्रतिशतभन्दा माथिको सबै ब्याजदर मिटरब्याज भएपछि बैंक, फाइनान्स कम्पनी र सहकारी (सामूहिक र जनमुखी भए पनि हाल बद्नामग्रस्त) ले लिने गरेको ब्याज पनि एक प्रकारको मिटरब्याजै हो।

फरक यति मात्र हो कि यी संस्थागत साहुहरू २० प्रतिशतभन्दा माथि सामान्यतः चढेका छैनन्, तर निजी व्यक्ति साहुमहाजनहरूको ब्याजदरको त कुनै सीमा नै भएन! कसैलाई १० लाख ऋण सापटी दिएर एक वर्षमा एक करोड असुल गर्नु सामान्यजस्तै भएपछि अरू उद्योग-धन्दामा लगानी किन गर्ने? व्यापार-व्यवसाय किन गर्ने?

यी साहुहरूको यस धन्दामा जानी-नजानी, प्रत्यक्ष वा अप्रत्यक्ष रूपमा लोकतन्त्र, मानवअधिकार र कानुनी शासनको आवरणमा खडा भएका हाम्रा सबै अड्डा-अदालतहरू पनि मतियारजस्तै भइसकेका रहेछन्।

अनि लाग्यो-आजसम्म यस देशमा के-के नै भएको छ, भएजति लोकतान्त्रिक पद्धति र मानवअधिकार सबै यही देशमा छन्, कानुनी शासन त झन् भन्नै परेन, जताततै कानुनकै मात्र शासन छ भनिएको कुरा सबै कागजी आवरण मात्रै रहेछ। वर्तमान कानुनहरू जनमुखी छन् कि साहुमुखी छन् भन्नेतिर चाहिँ कमैको ध्यान देखिन्छ।

सरकार र संसद्मा हुनेखाने र शोषक वर्गकै वर्चस्व भएपछि होस् पनि के! समानता र समाजवाद सबै खोक्रा नारामा सीमित छन्; दलाल पुँजीपति र बिचौलियाहरूको हालिमुहाली छ! अब हामी लोकतन्त्र, गणतन्त्र र युवा पुस्ता आयो भनेर चुप लाग्ने कि परिवर्तनको सारतत्वमा जाने?

उता ऋणीभन्दा पहिले साहुहरूले मुद्दा हाल्छन्। अदालतले आँखा चिम्लेर सावाँ-ब्याद भराइदिन्छ। उसलाई तमसुक र चेकमा सहीछाप भए पुग्छ। ऋण दिनेको हैसियत र ऋण रकमको वैधानिक स्रोत खोज्दैन।

कर तिरे-नतिरेको अनि वैधानिक बैंक वा विद्युतीय माध्यमबाट ऋण रकम हस्तान्तरण भए-नभएको पनि हेर्दैन। खासगरी चेकका हकमा बुझाएको रकमको बहीखाता वा टिपोटलाई प्रमाणका रूपमा पनि लिँदैन। धितो सम्पत्ति भए लिलाम, त्यतिले नपुगे बाँकी श्रीसम्पत्ति दाम घटाएर लिलाम!

नत्र पीडकले सिधा खर्च बुझाएपछि दुई वर्षसम्म जेल चलान। घरमा एकजनाले कारोबार तलमाथि गर्यो भने भएजति सगोलको श्रीसम्पत्तिसमेत सबै रोक्का र लिलाम हुन्छ। हिजोका हुनेखानेहरू सडकमा पुगेका छन् भने सडकछापहरू मिटरब्याजको धन्दाबाट महलमा पुगेका छन्!

निष्प्रभावी न्यायिक उपचार

अहिले लाखौँ मानिस, समाज, देश अनि समग्र अर्थतन्त्र चर्को ब्याज र मिटरब्याजको शोषण तथा दमनचक्रले आक्रान्त छ। दसौँ हजार पीडितहरू वर्षौँदेखि फर्जी तमसुक र चेकहरू रद्द गर्नका लागि दिनरात आन्दोलन गरिरहेका छन्।

प्रदेश, जिल्ला, प्रहरी र वडा कार्यालय मात्र नभएर अदालतहरूसमेत धर्ना र घेराउमा छन्। राजमार्गहरू छेकिएका छन्। पीडितहरू दिनहुँजसो नारा-जुलुस र विरोध प्रदर्शनसहित सडकमा निस्किएका छन्।

आजैदेखि (वा यही असार २५ गतेदेखि, जुन दिन यो लेख छापिएला सोहीअनुसार भाषा मिलाउनुपर्ने) उनीहरू प्रधानमन्त्री बालेन्द्र शाहले राष्ट्रिय स्वतन्त्र पार्टीको चुनावी बाचापत्रप्रति कसम खाँदै आफ्नो पार्टीको सरकार बनेको खण्डमा मिटरब्याजको समस्या तत्काल समाधान हुनेछ भनी उद्घोष गरेको जनकपुरको तिरहुतिया गाछीबाट राजधानीसम्म तेस्रो ‘न्याय (पैदल) यात्रा’ गर्दै छन्।

उनीहरूले राजधानीसम्मको पहिलो पदयात्रा २०८० सालमा महोत्तरीको बर्दिबास तथा दोस्रो यात्रा मेची र महाकालीबाट गरेका थिए। मुलुकी अपराध संहितामा थपिएको दफा २४९क यिनै आन्दोलनहरूको परिणाम थियो।

तर अझै पनि उनीहरूले न्याय पाएका छैनन्। लाग्छ, यस देशमा हुनेखाने, पैसा र पदवाला तथा जनप्रतिनिधिहरूसमेत अपवादबाहेक मिटरब्याजी नै छन्। मन्त्री, सचिव, न्यायाधीश, सेना र प्रहरीका ठूलाबडा हाकिमहरूले गलत बाटोबाट कमाएको सबै कालो धनलाई सेतो बनाउने यिनै सुदखोर साहुमहाजन, मुन्द्रे र कुण्डलेहरू हुन्।

नत्र कहाँबाट जोडिन्छ यिनको अकूत सम्पत्ति? कसरी लुकाउने सम्पत्ति? सम्पत्ति शुद्धीकरणको कसुरमा कारबाही गर्ने हो भने कोही बच्नेवाला छैन। आँखैले देख्न सकिन्छ- राजधानी र सदरमुकामका सेकुवा घरहरूमा साँझ परेपछि भेला हुने भनेका छद्मभेषमा धेरैजसो यिनै अकूत सम्पत्तिवाला सरकारी पदाधिकारी, न्यायाधीश र वकिलहरू हुन्।

अपवाद होलान्, तर नगण्य! आँसु र वेदनाले भरिएका तस्बिरहरू मिटरब्याज पीडितका भए तापनि वास्तविक मिटरब्याजीहरू भने अदृश्य छन्। ग्रामीण क्षेत्रमा तिनका कामकारोबार गर्नेहरू सामन्त र साहुमहाजनहरू छन् भने सहरमा माफिया शैलीका गुन्डा नाइकेहरू! कहिले पर्लान् त यिनीहरू राज्यको निशानामा? भन्न गाह्रो छ।

दोहोरो कानुनको समस्या

पुँजीवादी चरणमा देशको मूल अर्थतन्त्र भनेकै वित्तीय क्षेत्र हो। वित्तीय क्षेत्रमा एकातिर सार्वजनिक तथा निजी बैंक र सहकारीलगायतका वित्तीय संस्थाहरू पर्दछन्, जो कानुनतः कम्तीमा पनि संस्थागत र पारदर्शी छन्।

अर्कोतिर, निजी क्षेत्रका सामन्त, साहुमहाजन र सुदखोरहरू छन् जो स्वभावतः अदृश्य, अपारदर्शी र आपराधिक छन्। कानुनका हकमा, एकातिर उचित लेनदेन व्यवहारसम्बन्धी देवानी कानुन छ भने अर्कोतिर अनुचित लेनदेनसम्बन्धी फौजदारी कानुन छ।

तर मिटरब्याज पीडितहरूको वर्षौँदेखिको आन्दोलन, सरकारसँग भएका चार-चारवटा वार्ता र सम्झौता तथा तीन-तीन पटकसम्म बनेका आयोगहरूको परिणामस्वरूप ठूलो उपलब्धिका रूपमा लिइएको यस कानुनको कार्यान्वयन शून्यप्रायः छ।

राज्यका निमित्त, मानौँ, यो कानुन अस्तित्वमै छैन। पहिले नै देवानी कानुनअन्तर्गत मुद्दा चलिसकेको वा फैसला भइसकेको भनेर जाहेरीसमेत दर्ता गरिँदैन। यस ऐनको प्रयोग ऐन जारी भएको मिति उप्रान्तका लिखत र कारोबारका हकमा मात्र लागू हुने भन्ने सरकारी जवाफ र अदालती व्याख्या छ। हदम्यादको कुरा पनि उठाइएको छ।

जबकि यस दफा २४९क को सम्पूर्ण उद्देश्य नै वैधानिक स्रोत नखुलेका, रीतपूर्वक रसिद-भरपाई नभएका र रकम भुक्तानीमा वैधानिक माध्यम प्रयोग नभएका सबै लिखतहरूलाई फर्जी मानेर अनुचित लेनदेन ठहर गर्ने हो।

अनुचित लेनदेन ठहरेको खण्डमा पहिले भएका फैसलाका कारण हस्तान्तरण भइसकेका अचल सम्पत्तिसमेत फिर्ता हुने व्यवस्था छ। सर्वोच्च अदालतले समेत वास्तविक कारोबार प्रमाणित नभएका तमसुक वा चेकका रकम तिर्न नपर्ने भनी विभिन्न नजिर-सिद्धान्तहरू कायम गरिसकेको छ।

साथै, कानुनतः कुनै विवादमा फौजदारी कसुरतर्फ मुद्दा चल्ने भएपछि सोही विवादसँग सम्बन्धित देवानीतर्फका सबै मुद्दा र प्रक्रिया तत्कालका लागि मुलतबीमा राख्नुपर्ने हो।

तर दफा २४९क अन्तर्गत अनुचित लेनदेन ठहरिने हजारौँ मुद्दाहरूलाई अदालतले प्रचलित देवानी कानुनअन्तर्गत नै उचित लेनदेन ठहर गरिदिएपछि अहिले देशैभरि पीडितहरूको भागाभाग छ। पीडितहरूमा अधिकांशतः गृहिणी र सामान्य ग्रामीण महिलाहरू छन्।

अहिले प्रहरी कार्यालयदेखि अदालतसम्म चेक नसाँटिएका मुद्दाहरूको ठूलो चाङ छ। चेक भुक्तानीसँग सम्बन्धित सबै मुद्दाहरू सरल रूपमा विनिमय अधिकारपत्र ऐन, २०३४ अनुसार ‘चेक अनादर’ मा चल्ने व्यवस्था छ।

तर मिटरब्याजी साहुमहाजन तथा नीति र कानुन निर्माताहरूको भित्री स्वार्थअनुसार ल्याइएको बैंकिङ कसुर तथा सजाय ऐन, २०६४ अन्तर्गत प्रहरीमार्फत थुनामा राखेर सरकारवादी मुद्दा चलाउन सकिने हुँदा सामान्य लेनदेन मुद्दामा पनि कठोर फौजदारी कारबाही र सजायको सामना गर्नु परेको छ।

चेकको मुद्दा देवानी मुद्दाका रूपमा चेक अनादरमा जाने कि फौजदारी मुद्दा चलाउने भन्ने सम्पूर्ण अधिकार चेकधारकलाई छोडिएको छ। एउटै राज्यमा एकै विवादमा दुईवटा कानुनको विद्यमानतालाई कदापि सच्चा कानुनी शासन मान्न सकिन्न।

तसर्थ, खासगरी व्यक्ति-व्यक्तिबीच हुने चेक कारोबारका हकमा बैंकिङ कसुरसम्बन्धी ऐनको दफा ३क तत्काल खारेज हुन जरुरी छ। नत्र बैंकमा खाता हुने र चेक काट्नेजति ढिलोचाँडो सबै जेलको छिँडी पुग्ने निश्चित छ, अर्थात् समाजवादउन्मुख नेपालमा राज्यको तर्फबाट लोकतन्त्रको उपहार “एक घर, एक मुद्दा”!

त्यसैगरी, विशुद्ध एउटा व्यक्तिले कहीँ कतै दर्ता र राज्यको निगरानीबिना बैंक तथा वित्तीय संस्थासरह ऋण सापटी लगानी गर्न पाउने छुटमा पनि बन्देज लगाइनुपर्दछ।

अन्यथा खुला सिमानाको अनुचित फाइदा उठाउँदै सीमापारिका साहुहरूले सीमावारिका नेपाली साहु र दलालमार्फत मिटरब्याजमा लगानी गर्ने अन्तर्राष्ट्रिय सीमापार अपराधहरूलाई समेत रोक्न सकिन्न।

यथार्थमा भ्रष्टाचार र दलालीको रकम नियमित वित्तीय कानुन र संरचनाभन्दा बाहिर बसेर चल्ने अर्थतन्त्र नै कालो अर्थतन्त्र हो। विश्व बैंक र एसियाली विकास बैंकजस्ता अन्तर्राष्ट्रिय वित्तीय संस्था र विदेशी बैंकबाट ५ प्रतिशतभन्दा कम ब्याजदरमा ऋण सापटी ल्याइने देशमा किसान, मजदुर र सामान्य व्यवसायीहरूले तिर्ने करको दायरा वा ऋणको ब्याज १० प्रतिशतभन्दा माथि हुनु भनेको सिधै अन्तर्राष्ट्रिय कानुन र व्यवहारका सबै मापदण्डहरूको उल्लंघन गर्नु हो।

चर्को ब्याज र मिटरब्याजको विषय अनि स्रोत नखुलेको र कर नतिरेको कारोबार नै नेपाललाई अन्तर्राष्ट्रिय तहमै कालोसूचीमा राख्ने पेरिसस्थित ‘फाइनान्सियल एक्सन टास्क फोर्स ( FATF)’ को दुई वर्षअघिदेखिको चेतावनी हो।

निष्कर्ष

विगतमा आफू सरकारमा सहभागी भएका बेला मिटरब्याजको समस्यालाई सम्बोधन गर्ने र गत निर्वाचनताका आफ्ना नीति तथा कार्यक्रम र बाचापत्रमा मिटरब्याजको उन्मूलन गर्ने प्रतिबद्धता व्यक्त गर्ने करिब दुई-तिहाइको पार्टी अहिले सत्तामा छ।

त्यसैले जनकपुरबाट सत्ताको हुँकार छेडेका प्रधानमन्त्री शाहले सतीप्रथा, दासप्रथा, बँधुवा मजदुर प्रथा र हरूवा-चरुवा प्रथाझैँ मिटरब्याज प्रथालाई पनि एउटै निर्णयबाट गैरकानूनी घोषणा गरी सधैँका लागि यसको उन्मूलन गर्ने हिम्मत गर्नुपर्दछ।

सद्दे कागज र चेकका हकमा न्याय-निसाफ भइहाल्छ। यही आशामा सारा पीडितका मतहरू पनि यसपालि यही पार्टीतिर ओइरिएका हुन्। नेपालको संविधान, मुलुकी अपराध संहिता, अन्तर्राष्ट्रिय मानवअधिकार तथा वित्तीय कानुनले समेत अनुचित एवं गैरकानूनी घोषणा गरेका मिटरब्याजजस्ता ऋणका दुष्चक्रहरू अब त वार्ता र अदालती उपचारबाटै समाधान हुनुपर्ने हो।

तर त्यसो भइरहेको छैन। सडकमा ठूलै आन्दोलन नगरी वा कतै न कतै आगो नबोली कुनै पनि सरकारले कान सुन्न छोडे। तर अनुशासित, पारदर्शी र शान्तिपूर्ण समाजको निर्माणका लागि राज्यको यस्तो सोच र व्यवहार कदापि राम्रो होइन।

पटक-पटकका आन्दोलन, क्रान्ति र उपद्रवमार्फत यहाँसम्म आइपुगेको वर्तमान राज्यसत्तामा, हिजो महान विदुषी योगमायाले महिला अधिकारका लागि भोजपुरदेखि हिँडेर राणा शासकहरूसमक्ष बिन्ती चढाउन राजधानीसम्मको पैदलयात्रा गर्नु परेको थियो।

अहिले आएर मिटरब्याज पीडितहरूले पनि न्यायका खातिर पटक-पटक राजधानीसम्म यात्रा गर्नुपर्ने बाध्यता हुनु वर्तमान सरकार र नेपाल राष्ट्रका लागि देशभित्र तथा बाहिर कतै शोभा दिने कुरा होइन। अबउप्रान्त बनिसकेका कानुन लागू गराउनकै लागि आन्दोलन गर्नुपर्ने बाध्यताको अन्त्य हुनुपर्दछ।

बरु एउटा विशेष अदालत वा न्यायाधीकरण गठन गरेर अनि प्रचलित दफा २४९क मै आवश्यक संशोधन र परिमार्जन गरेर सारा मिटरब्याज पीडितहरूलाई अनुचित ऋणको गलपासोबाट सधैँका लागि मुक्ति दिनुपर्दछ। तब मात्र उनीहरूलाई मुलुकको आर्थिक समृद्धिका लागि सृजनात्मक कामतर्फ उत्प्रेरित गर्न सकिन्छ।

अहिले एफएटीएफ (FATF) ले हालै दिएको अर्को चेतावनीका कारण अर्थमन्त्री वाग्लेसमेत तनावमा छन्। मुख्य समस्या सम्पत्ति शुद्धीकरणको अपराध र यसको निवारणका लागि सरकारले चालेका कदमहरू पर्याप्त भएनन् भन्ने छ।

स्रोत नखुलेको सम्पत्ति र कारोबार सबै सम्पत्ति शुद्धीकरणको परिभाषाभित्र पर्ने वित्तीय अपराध हुन्। मिटरब्याजको सम्पूर्ण धन्दा नै सम्पत्ति शुद्धीकरणको विषय हो। अहिले धेरै मिटरब्याजका पीडितहरूले मिटरब्याजी कारोबारीहरूलाई धमाधम सम्पत्ति शुद्धीकरण विभागमा मुद्दा दर्ता गर्ने अभियान नै सुरु गरेका छन्।

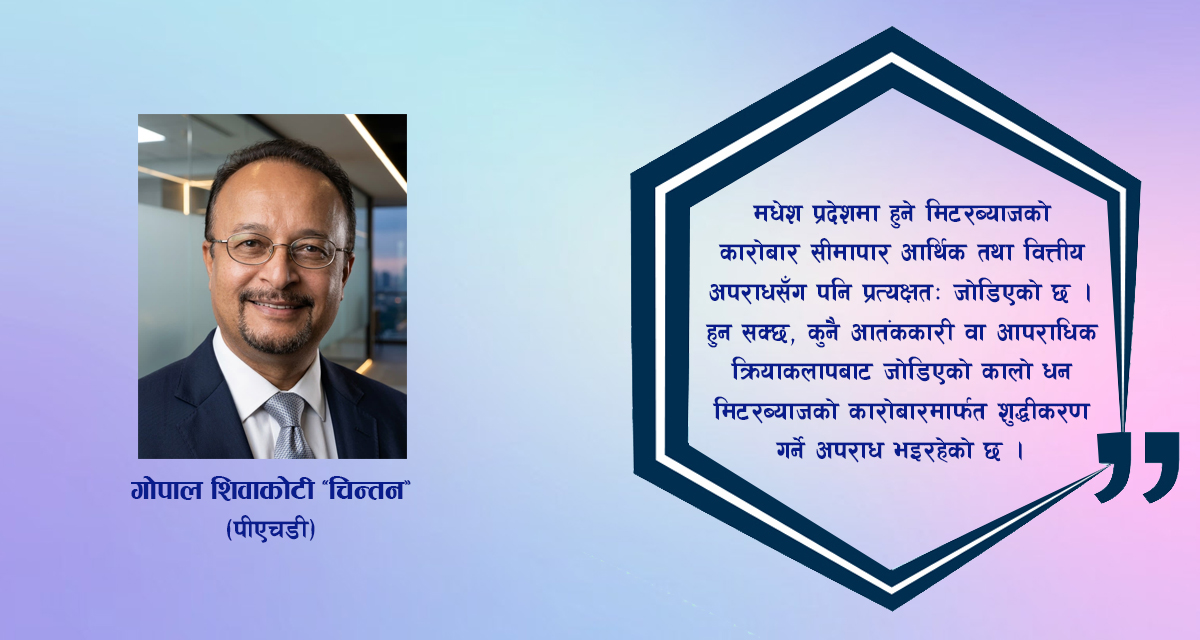

खासगरी मधेश प्रदेशमा हुने मिटरब्याजको कारोबार सीमापार आर्थिक तथा वित्तीय अपराधसँग पनि प्रत्यक्षतः जोडिएको छ। हुन सक्छ, कुनै आतंककारी वा आपराधिक क्रियाकलापबाट जोडिएको कालो धन मिटरब्याजको कारोबारमार्फत शुद्धीकरण गर्ने अपराध भइरहेको छ।

तसर्थ, अन्तर्राष्ट्रिय कालोसूचीमा पर्नु छैन भने प्रधानमन्त्री, अर्थमन्त्री, कानुनमन्त्री र नेपाल राष्ट्र बैंकका गभर्नरको विशेष ध्यान मिटरब्याजको समस्याको उन्मूलनतर्फ जानै पर्छ! यो विषय भोलि अन्तर्राष्ट्रियकरण भयो भने नेपाल अन्तर्राष्ट्रिय कालोसूचीमा पर्ने कुरा कसैले रोक्न सक्दैन।

सम्बन्धित खवर

धेरै पढिएको.

Facebook Comment